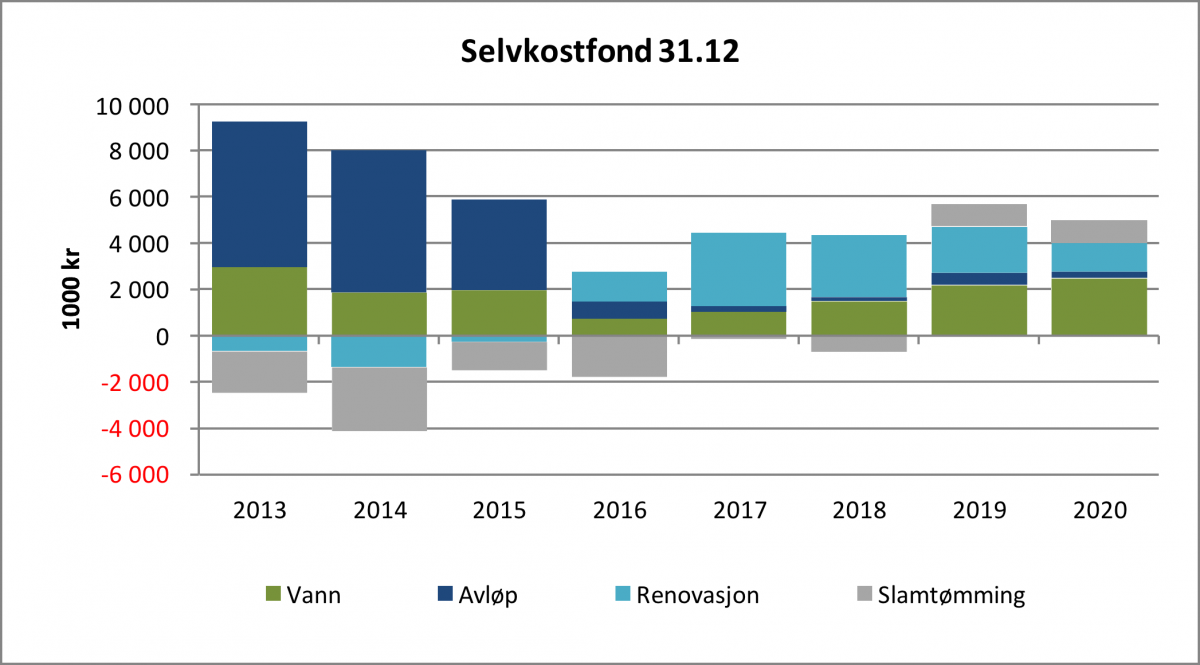

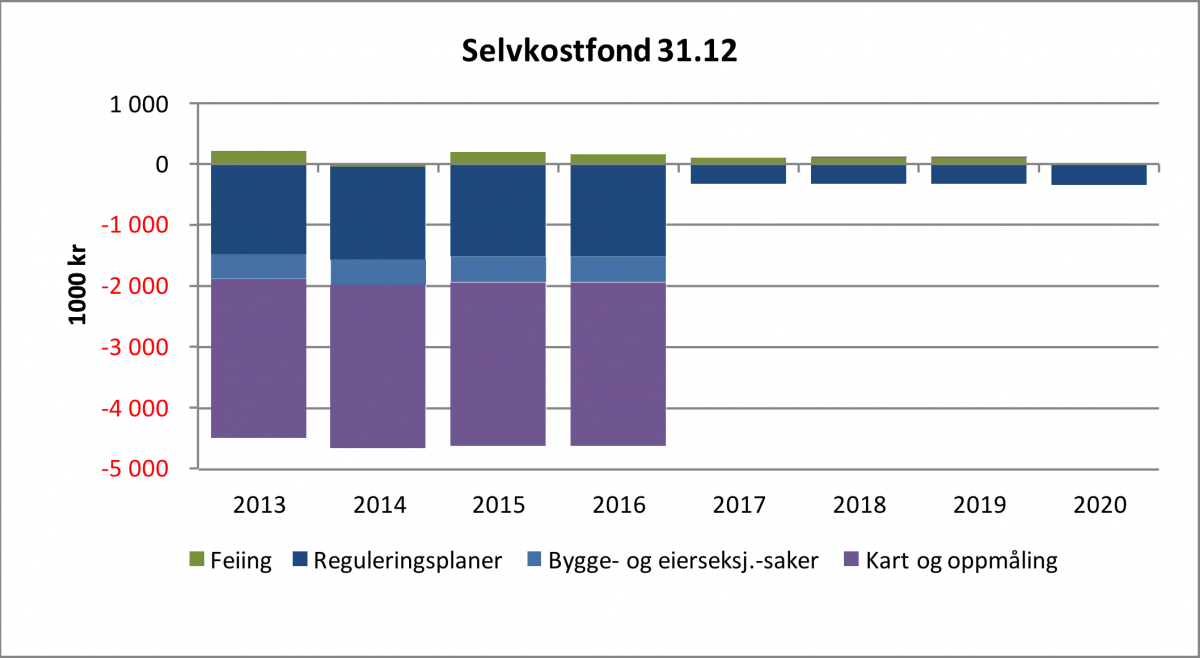

Tabellen nedenfor viser etterkalkyle for betalingstjenester i henhold til Retningslinjer for beregning av selvkost for kommunale betalingstjenester (H-3/14, Kommunal- og moderniseringsdepartementet, februar 2014). Kommunen benytter selvkostmodellen Momentum Selvkost Kommune.

Selvkost innebærer at kommunens kostnader med å frembringe tjenestene skal dekkes av gebyrene som brukerne av tjenestene betaler. Kommunen har ikke anledning til å tjene penger på tjenestene. For å kontrollere at dette ikke skjer må kommunen, etter hvert regnskapsår, utarbeide en selvkostkalkyle som viser selvkostregnskapet for det enkelte gebyrområdet.

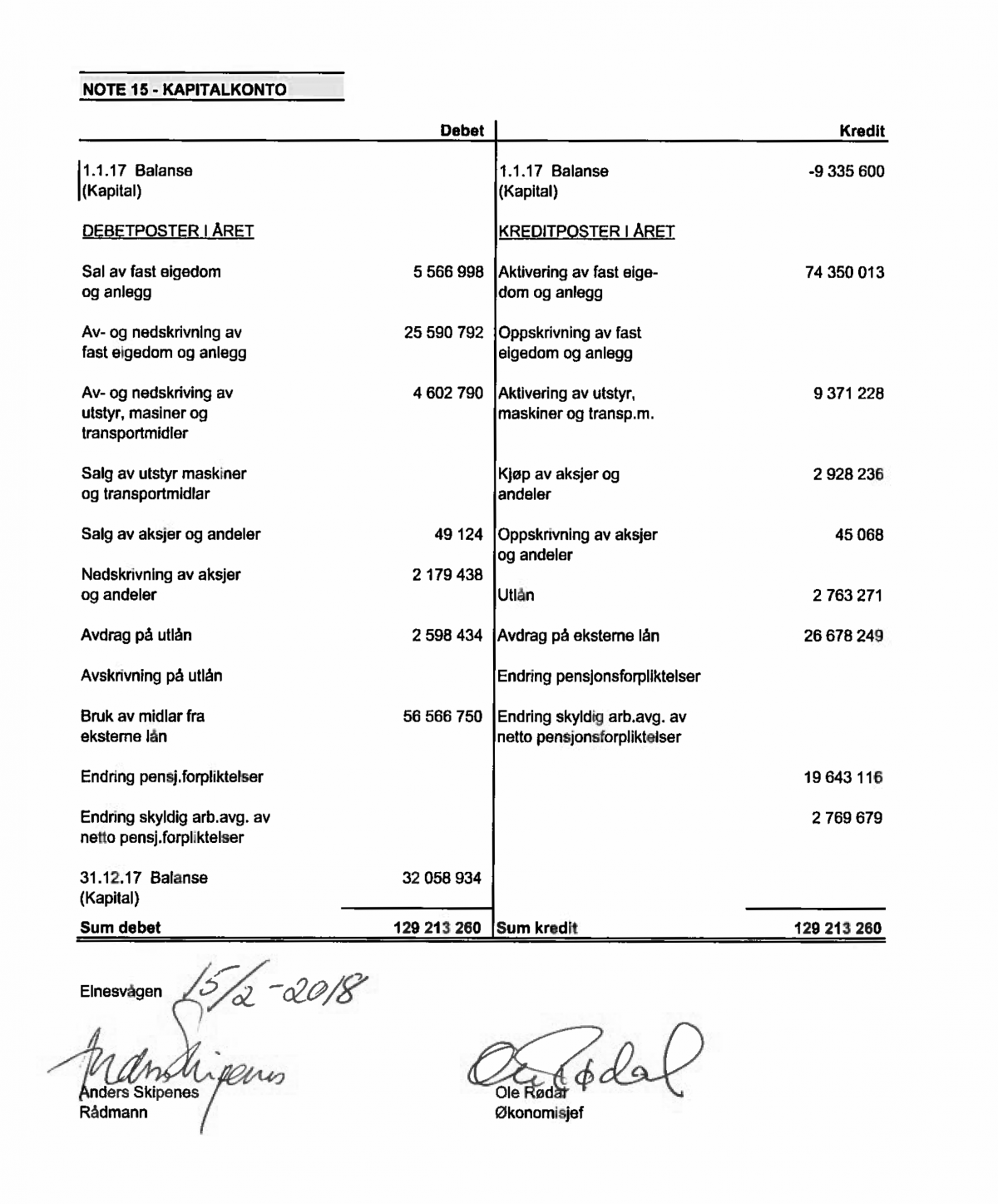

I selvkostkalkyen inngår regnskapsmessige driftsinntekter, driftsutgifter eksklusiv regnskapsmessige avskrivninger, kalkulatoriske avskrivninger og rentekostnader, samt henførte indirekte driftsutgifter (administrasjonsutgifter).

Ved beregning av kalkulatoriske avskrivninger skal det i selvkostberegningene gjøres fratrekk av fremmedfinansiering. Kalkulatorisk rentekostnad inngår ikke i kommunens driftsregnskap, men representerer en alternativ avkastning kommunen går glipp av ved at kapital er bundet i anleggsmidler. Den kalkulatoriske rentekostnaden beregnes med utgangspunkt i anleggsmidlenes restavskrivningsverdi og en kalkylerente. Kalkylerenten er årsgjennomsnittet av 5-årig SWAP-rente + 1/2 %-poeng. I 2017 var denne lik 1,97 %.

Retningslinjene fastsetter regler for henføring av relevante administrasjonsutgifter som kan inngå i selvkostgrunnlaget. Videre er det bestemt at eventuelle overskudd skal avsettes til bundne selvkostfond. Et overskudd fra et enkelt år skal tilbakeføres til brukerne i form av lavere gebyrer i løpet av en femårsperiode. En generasjon brukere skal ikke subsidiere neste generasjon, eller omvendt. Kostnadene ved tjenestene som ytes i dag skal dekkes av de brukerne som drar nytte av tjenesten. Dette innebærer at dersom kommunen har overskudd som er eldre enn fire år, må dette i sin helhet gå til reduksjon av gebyrene det kommende budsjettåret. Eksempelvis må et overskudd som stammer fra 2017 i sin helhet være disponert innen 2022.

I tillegg til å utarbeide en etterkalkyle for hver betalingstjeneste må kommunen også utarbeide forkalkyler i forkant av budsjettåret for å estimere drifts- og kapitalkostnader for neste økonomiplanperiode. Forkalkylene gir grunnlaget for kommunens gebyrsatser. Ved budsjettering er det en rekke usikre faktorer, herunder fremtidig kalkylerente, utvikling av antall brukere og generell etterspørsel. I tillegg til å overholde generasjonsprinsippet, bør kommunen ha målsetting om minst mulig svingninger i de kommunale gebyrene.